憧れのマイホームを手に入れるために、住宅ローンは欠かせませんよね。しかし、月々の、ローンの返済は家計の大きな負担です。特に、お子様の学費が必要になる時期に合わせて家を買うと、家計を圧迫する時期が10年ほど続きます。

そこで、家計の負担を減らすために活用したいのが、住宅ローン控除です。ご存じの方も多いと思いますが、住宅ローン控除とは住宅購入から10年間にわたり、年末のローン残高に応じた金額が還付される制度です。

さらに現在は消費税増税に伴い、今年中(2020年12月31日まで)に住宅を購入して居住すれば、

控除期間が13年に延長される特典もあります。

住宅ローン控除を受けるためには、初年度に確定申告が必要です。そして控除を受けるためには、様々な条件があるので注意してくださいね。

今回は、住宅ローン控除の仕組みと控除を受ける上での注意点、申請方法について取り上げます。

目次

住宅ローン控除の仕組みとは?

最初に、通常の10年間の住宅ローン控除について見てみます。

1.戻ってくる金額の決め方

住宅ローン控除で戻ってくる金額は、その年の年末ローン残高などをもとに決まる控除の上限額と、支払った税金額などによって決まります。

年ごとに、以下の「(a)控除の上限額」と「(b)支払った税金額のうち認められた金額」を比較して、「少ない方の金額」が還付されるという仕組みです。

(a)控除の上限額

「控除の上限額」は、年末ローン残高の1%(※)で、以下のとおりローン残高が大きいほど多くなります。

※100円未満の金額は切り捨て

・ローン残高1000万円の場合: 10万円

・ローン残高2000万円の場合: 20万円

・ローン残高3000万円の場合: 30万円

ただし、ローンの上限額には制限があるんです。一般住宅(新築・中古)の場合、認められるのは40万円までです。新築住宅のうち、認定長期優良住宅と認定低炭素住宅の場合は、50万円まで認められますので、購入前に対象になるかは必ず、営業マンに確認してくださいね。

(b)支払った税金額のうち認められた金額

「支払った税金額のうち認められた金額」は、その年に支払った「所得税」と「住民税(最大13万6500円まで)」の合計額です。

2.控除の優先順位

「(a)控除の上限額」よりも「(b)支払った税金額のうち認められた金額」の方が多い場合、所得税から優先的に控除の対象になります。所得税は、「控除の上限額」の範囲内であれば、全額控除の対象となります。一方の住民税は、控除に上限が定められており、最大13万6,500円となります。

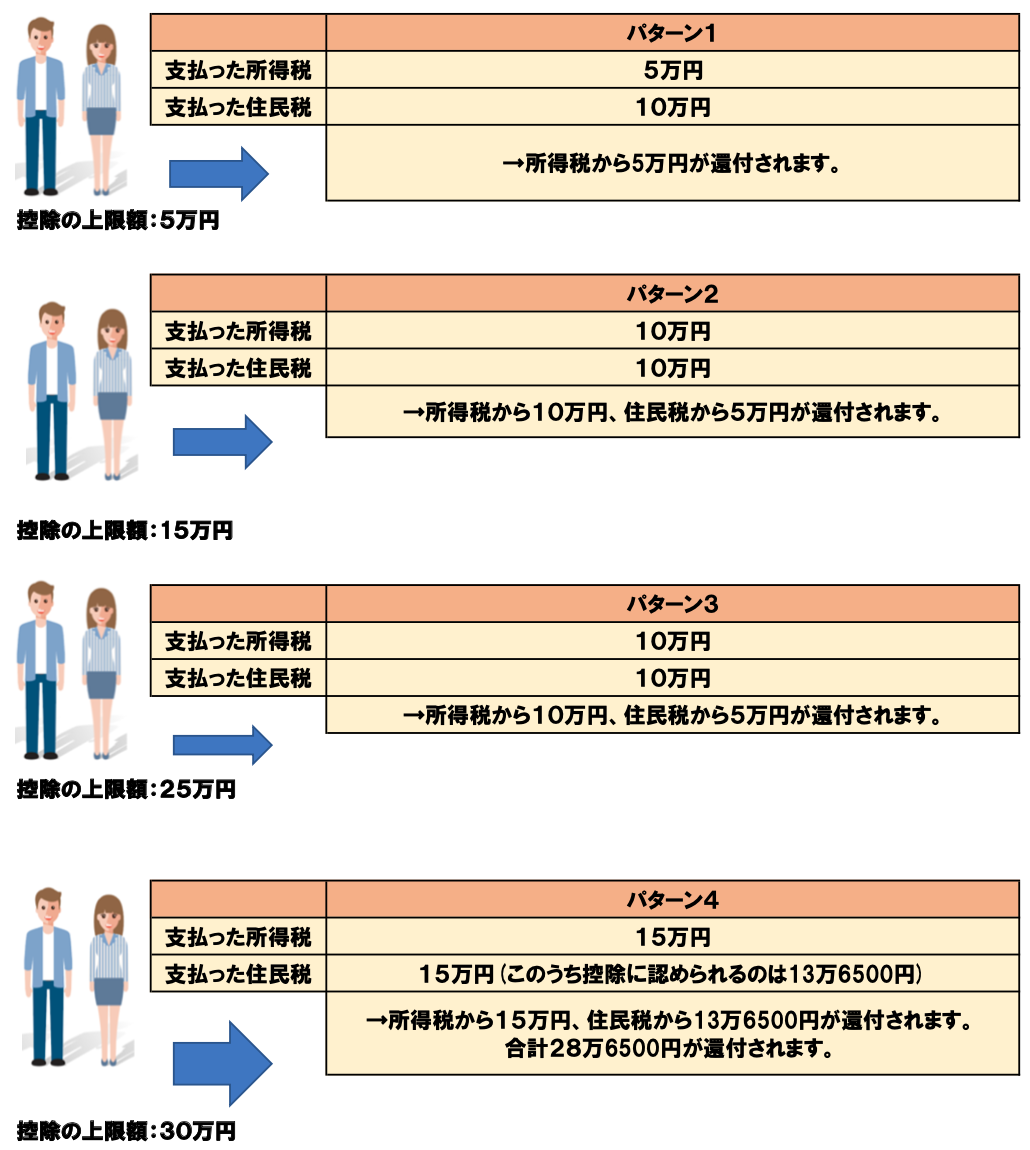

3.住宅ローン控除の実例

それでは、住宅ローン控除の4パターンを実例でみていきましょう!

4.所得税と住民税の還付時期・方法の違い

・所得税

1年目は、確定申告を終えた翌年の1月~3月に、指定した銀行口座に振り込まれます。私は還付されたお金で食洗機を購入しました!

2年目以降は、勤務先の会社によって違いますが、一般的に年末調整後の12月か1月の給与と合わせて支給されことが多いです。

・住民税

住民税の控除分は、翌年に反映されます。翌年の月々の住民税が少しずつ安くなるので、気付かない人もいるかもしれません。

消費税増税に伴う住宅ローン控除の3年間延長とは?

2019年10月の消費税増税に伴い、控除期間が3年延長される制度で「特別特定取得」と呼ばれます。増税を開始した2019年10月1日から2020年12月31日までの期間に、住宅を購入した場合の「期間限定」で、控除期間が3年延長されて13年間控除が受けられます。

この制度の狙いは、控除期間を3年間延長することで、消費税増税分の2%を還元することです。延長期間中も「(a)控除の上限額」と「(b)支払った税金額のうち認められた金額」を比較して、「少ない方の金額」が還付されるのは変わりません。

ただし「控除の上限額」は、以下の2つの金額を比較して少ない方の金額となります。

- 年末のローン残高×1%(上限は最初の10年間と同じ)

2.建物購入価格(上限4000万円※)×2%÷3年

※認定長期優良住宅・認定低炭素住宅は、上限5000万円

例えば、1の「年末のローン残高×1%」の金額の方が少ない場合は、10年間の住宅ローン控除が、そのまま3年間延長されることになります。

住宅ローン控除の3年間延長は、2020年12月31日で終了しますので、タイミングには注意してくださいね。

10年間(13年間)でどれくらい戻ってくるの?

10年間(13年間)で戻ってくる金額の合計は、ローンの借入額や返済期間、金利年収、扶養家族などの条件によって変わります。

例として、年収600万円の会社員(扶養家族1名)が、住宅ローン(2000~3500万円)を、以下の条件で借り入れた場合の控除額の総額を見てみましょう。

・ローン返済期間:30年

・金利:1.2%の固定金利

・返済方法:元利均等返済

尚、分かりやすくするため30年間の年収は一定とし、金利の変動はなし、繰り上げ返済は行わないものとします。

1.借入金2000万円の場合

10年間の総計:約168万円(借入金の8.4%)

13年間の総計:約206万円(借入金の10.3%)

2.借入金2500万円の場合

10年間の総計:約210万円(借入金の8.4%)

13年間の総計:約257万円(借入金の10.3%)

3.借入金3000万円の場合

10年間の総計:約251万円(借入金の8.4%)

13年間の総計:約308万円(借入金の10.3%)

4.借入金3500万円の場合

10年間の総計:約274万円(借入金の7.8%)

13年間の総計:約341万円(借入金の9.7%)

通常の10年間では借入金の7.8%~8.4%、延長後の13年間では借入金の9.7%~10.3%もの金額が控除されることがわかります。3年間の延長の有無で、38万円~67万円もの違いがあります。

住宅ローン控除の条件とは?

住宅ローン控除を受ける条件は、新築・中古住宅共通の条件と、中古住宅のみに適用される条件があります。新築住宅よりも中古住宅が、条件は厳しくなります。基本となる重要な条件と、その条件に伴う注意点を見ていきます。

1.新築・中古住宅共通の条件

・新築又は購入日から6か月以内に居住していること

・適用を受ける各年の12月31日まで引き続いて住んでいること

→住宅取得直後に転勤する場合などは、注意が必要

・ローンの返済期間が10年以上あること

・控除を受ける各年の所得金額が、3,000万円以下であること

・住宅の床面積(登記簿)が50平方メートル以上あること

→極小住宅の場合は、登記簿を確認するなど注意が必要

・床面積の2分の1以上が購入者の住居用であること

→「住宅兼店舗」や「賃貸併用住宅」などの場合は、注意が必要

2.中古住宅のみの条件

・マンションなどの耐火建築物の建物の場合は、取得から25年以内であること

・上記、耐火建築物以外(木造など)の場合は、取得から20年以内であること

→築年数には、注意が必要

また、上記にあてはまらない場合は、耐震基準において、以下のいずれかの基準を満たしていること

1)耐震基準適合証明書の取得

2)住宅性能評価書(耐震等級1以上)を取得

3)既存住宅売買瑕疵保険の加入

年数が規定以内の場合はわざわざ上記の資料をつける必要はありません!

転勤の場合の救済措置とは?

住宅ローン控除の基本的な条件の1つに、「家に住み続けること」がありますが、転勤などを考慮した救済措置が設けられています。

(1)ローン契約者が単身赴任で転勤する場合

家族が住宅の住み続けるなどの一定の条件を満たせば、契約者が転勤後も引き続き控除を受けられます。

(2)転勤などにより家族全員で一時転居し、再び戻ってくる場合

転居年より控除は停止しますが、一定の条件を満たせば戻った年から控除を再開できます。

詳細は、以下の国税庁のホームページからご参照ください。

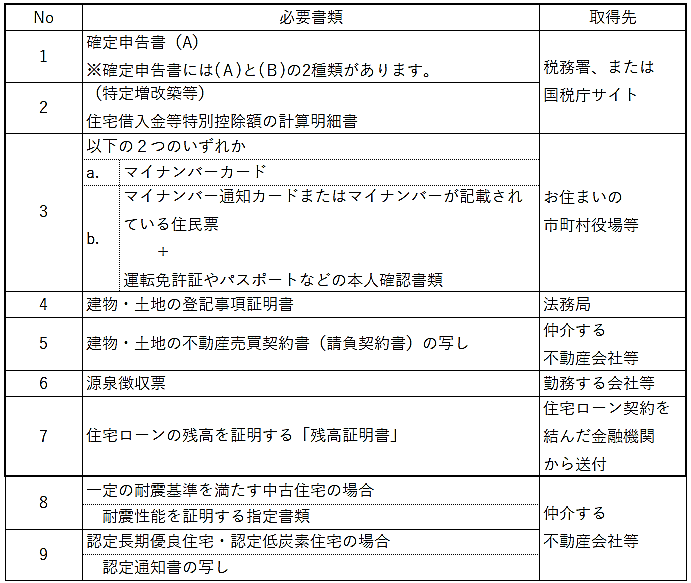

控除初年度の「確定申告」に必要な書類とは?

住宅ローン控除を受けるためには、初年度に確定申告が必要です。確定申告は、必要書類を揃えて、住宅を取得した翌年の2月から3月までの指定された期間内に行う必要があります。確定申告の必要書類とその取得先は、下表のとおりです。

初年度に確定申告をすることで、次年度以降は勤務する会社の年末調整で還付手続きが行われます。

確定申告についての詳細は、以下の国税庁のホームページでご確認ください。

国税庁ホームページ

1.住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

住宅ローン控除で損をしないためにも、

十分に調べて、しっかり手続きしましょう!

住宅ローン控除を受けるためには、購入した住宅が条件を満たす必要があります。特に条件の厳しい中古住宅の場合は、築年数や耐震基準などに注意が必要ですので、購入前に対象になるかどうか、申告時に焦らないためにも事前に準備しておきましょう!

住宅ローン控除を受けるためには、必ず初年度の確定申告が必要です。

確定申告は、住宅を取得した翌年の2月~3月の定められた期間に行う必要があります。確定申告の期間までに必要書類を準備して、しっかりと手続きしましょう。