人生をも左右する不動産購入。よくよく吟味して購入にいたるものですが、予期せぬトラブルに遭遇してしまうこともあります。

とくに子育て世帯は、マンション購入から間もなくして騒音トラブルが勃発してしまうことも少なくありません。

まさにその状況に陥ってしまったのが、榎本家。入居して2か月ほどたったころ、下に住む方から「うるさい」と直接言われたことを皮切りに、最終的には警察が来る事態に発展してしまいました。

今回は、不動産のプロ(そう言わせてください(笑))である私が、実際に遭遇した騒音トラブルと、教訓を得てマンションを買い替えるまでの過程を包み隠さず、お話します。

これからマンションを購入する方の参考になりましたら嬉しいです。

目次

子育て世帯のマンション騒音問題ートラブルの経緯

今のマンションの購入を決意したのは、前のマンションの下階の住民からの苦情がきっかけでした。

入居して2か月ほどたったとき、下に住む方から「足音がうるさい」と言われたことが事の始まりです。

もちろん苦情は真摯に受け止め、謝罪もさせていただきました。しかし我が家の遊び盛りの息子2人に、パタパタと走り回ったり、おもちゃで遊んだりすることを完全に辞めさせることはできませんでした。

下階の方は士業を目指していて、目下、勉強の日々を送っていたようです。年に1回しかない大切な試験前ということもあり、少しの物音にも敏感になっていたこともあったのでしょう。

「今から20日間は絶対に静かにしてくれ……」といわれ、息子たちを実家に預けることにしました。

息子たちを預けている間は、苦情は皆無。しかし20日間が過ぎて息子たちが帰ってきて、我が家に当たり前の日々が戻ってきたのも束の間、再び注意を受けたのです。

「注意をするのはこれで最後です!次は内容証明を送ります!」

強い口調で言われ、とても悲しくなりました。

普段から、昼間は子供を実家に預けている我が家。休日も預けており、その上、電車のおもちゃで比較的静かに遊ぶのが好きな子たちです。

正直いうと、「他の家と同じように生活しているだけなのに……」と思うことも少なくありませんでした。

短い間なら、子供たちを実家に預けることはできます。しかし、下の住民はそれ以上の対応を要求。ついにはお昼寝しているときにも(なので騒音は立てていないはず)ピンポンと来るように。

そうこうしているうちに、先日の忠告通り我が家に警察がやって来ました。身分証明書を見せ、音について聞かれ、集合住宅で子育てをする難しさを痛感しました。

実は私の姉夫婦も集合住宅で子供を育てており、下の住民の方から注意を受け、気にしながら生活しています。また、幼稚園のママたちにも騒音トラブルを聞いてみたところ、5人中3人は何らかの苦情を受けたことがあることがわかりました。

あらためて、マンションでの子育てには高いハードルがあると感じました。

”住む場所”よりも大切なものーついに転居を決意

「ここにいたら必要以上に息子たちを叱ってしまう」

「築年数やマンションの構造自体に問題があるのかもしれない」

「なにより私たちらしい生活が送れない」

このように考えた私たち家族は、入居から11か月で引っ越しを決意します。

このマンションは1Rからファミリー向けの部屋が混在する築17年のマンションでしたので、もう少し築年数が浅く、構造がしっかりしていて、駅から離れたファミリー層のみのマンションで暮らした方が良いと判断しました。

それまでに、カーペットを敷き詰めるなど私たちなりに生活音対策をしていたのですが、その費用も苦労も効果はありませんでした。さらに初期費用としてかかった約100万円も無駄になることに。しかしこのまま住み続ければ、子供たちを叱りつける毎日。費用よりも、心安らぐ場所がほしいと思いました。

しかし、私たちの希望を満たす物件はなかなか見つかりません。

5件、6件と内見しましたが、

• ペットを飼っていたため、室内の状態が悪い

• 図面だけではわからなかったが、梁が出ていた

• 内装の色が自分好みではない

• 駅近の代償に築年数が経っていても価格が高い

これらの理由で、なかなか理想の物件には巡り合えませんでした。

そんな中、私は、大手仲介会社で今のマンションが売りに出ていることを知ります。

結果としてはそのマンションを購入することになるのですが、

• 2SLDK

• 築5年

• 3駅利用可能で、どの駅からも徒歩7~9分ほど

• 実家・姉宅から徒歩15分以内

• 新築時住友分譲の物件

• ファミリータイプの部屋ばかり

以上のように私たちの希望を満たす、魅力的な物件を見つけることができました。

私は一度内見に行き、5分で購入を即決。10分後には買い付け(購入申し込み)を入れました。

なぜこんなに早く即決し、即買い付けを入れたのか。その理由は、「悩んでいる間に売れてしまう」からです。

現に私は、業務上10回以上は他社に先を越されてしまった経験があります。

不動産業界では、基本的に一番先に買い付けをいれた「一番手」が優先的に売主との交渉権を得るものです。

買い付けを入れる時点で住宅ローンの仮審査が通過していて、仲介会社にとって両手取引となる状況であれば、さらに話がまとまる可能性は高まります。

ちなみに私は、携帯からでもすぐにFAXで買い付け証明書を送れる環境にしていますが、それでも内見中に別の方が申込みという状況は避けられません。

子育て世帯の住宅ローンの選び方ー私が組んだ住宅ローン

お客様には「住宅ローンの事前審査を受けておくべき」とお伝えさせていただいているものの、急だったもので、住宅ローンの事前審査も受けていませんでした。

ただ別の物件を申し込んだ際に三井住友銀行で途中まで話を進めていたので、今回はこちらから融資を受けることにしました。こちらの住宅ローンは、アプリを使うと最短一日半で事前承認が下りるというもの。急ぎのときには、このような住宅ローンで審査を通すというのも選択肢の1つとなります。

(画像出典:三井住友銀行)

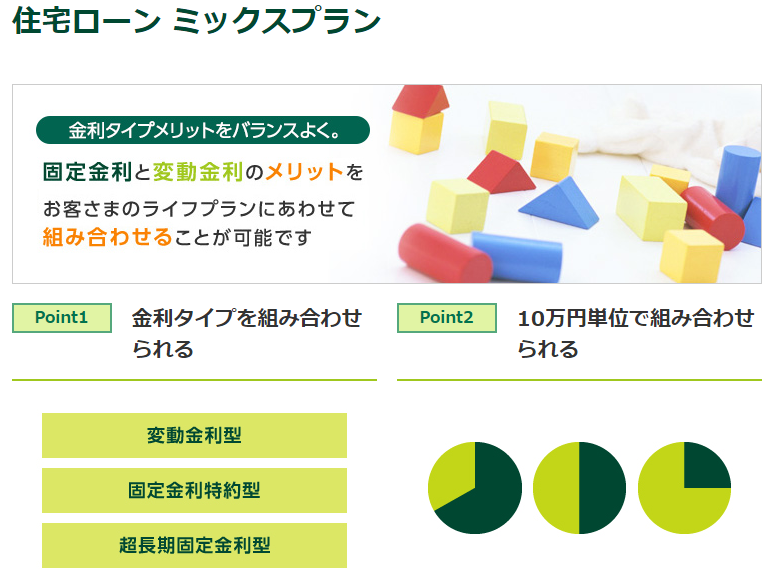

【今回のローン内容】

・金利:変動金利、固定金利50%ずつのミックスローン

・期間:35年(世帯主の年齢に合わせて)

・夫婦で連帯債務

私は急いでいたため1行しか依頼をしませんでしたが、本来は3行の金融機関にあたることをおすすめしています。

住宅ローンの取扱機関には、

• 都市銀行

• 地方銀行

• 信託銀行

• 信用金庫

• 信用組合

• 労働金庫

• JAバンク

• モーゲージバンク(フラット35を取扱う金融会社)

• ノンバンク(資金の貸付を主な業務とする金融会社)

• ネットバンク

など多種多様の住宅ローン商品があります。

金融機関とは「相性」がありますし、手あたり次第、審査してもらうというのもよくありません。「3行」というのは、多すぎず少なすぎず、最も適した数だと私は考えています。

事前審査が済んでいない状態で買い付けを入れると、一番手にしてくれない仲介業者もあります。本気で家の購入を考えている方は、金融業者の事前審査をあらかじめ受けておくことを強くおすすめします。

金融業者によっては、購入予定の物件資料の提示を求めてくるかもしれません。そのようなときには買いたい物件に近い資料(謄本・公図・物件資料など)を取り寄せて、事前審査を受けるようにしましょう。

なお、手軽なネット銀行の事前審査では受け付けないという大手仲介会社も存在します。その際には、実際に借り入れるかは別として、都市銀行で事前審査にトライすることをおすすめしています。

経営者・自営業者の住宅ローン審査に必要なもの

私たち夫婦は、2人とも会社勤めではありません。

経営者や自営業がローンを組むときには、膨大な資料提出が求められます。

私が実際に提出したものは下記の通りです。

・ 会社の資料

・ 会社の決算書(3期分)

・ 会社の納税証明書

・ 会社謄本

【主人】

・ 略歴書

・ 収入証明書(過去3年分)

・ 納税証明書(過去3年分)

・ 印鑑証明書

・ 住民票

【私】

・ 収入証明書(過去3年分)

・ 納税証明書(過去3年分)

・ 印鑑証明書

・ 住民票

すべての書類を用意するのには、2日を要しました。

会社の決算書に関しては、全部ではなく必要な一部を銀行に提出することが多いのですが、今回は仕訳や経費の内訳といった、より細かい書類の提出が求められました。

これらの書類は、事前に用意をしておくことでスムーズにすすみます。自営業者の住宅ローン事情については、コチラの記事もご覧ください。

お子さんが小さい世帯はとくに団信の条件をチェック!

• 事務手数料

• 印紙代

• 繰り上げ返済の仕方

• 125%ルール(金利が上昇しても従来の返済額から125%以上にはならない)

• 5年ルール(5年間は返済額が変わらない)

住宅ローンセンターは、夕方でも連絡がつくところが多いので、以上の細かい取り決めについて疑問を感じたらすぐに確認するようにしましょう。

※なかには保証会社を使用しない会社もあります。細かい規定を確認することが重要です。

また、住宅ローンを生命保険の代わりにすることもできます。住宅ローンを組むと、ほとんどの方が「団体信用生命保険(団信)」に加入しますし、団信加入が借り入れの要件となっているローンもあります。

団信とは、債務者の身に万が一のことがあった際に、住宅ローン残債を相続人の代わりに払い、ゼロにしてくれるものです。

団信には、基本的に色んな種類があります。

・ガン保障付き

• 3大疾病特約付き保険(がん、心疾患、脳卒中)

• 8大疾病特約付き保険(がん、心疾患、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

・全疾患特約付き保険(がんを含むすべての病気やケガが影響で、就業不能な状態が続く場合に保険金が支払われる)

まさに生命保険のようなものです。カバーできる病気が増えれば増えるほど、掛け金(住宅ローン金利)が増えていく仕組みとなっています。

購入の際に頭金を3割以上入れられる方は任意で十分だと思いますが、購入資金すべてをローンにする方やまだお子さんが小さい方は団信加入がおすすめです。

ちなみに、榎本家では、プラス0.1%の金利で8大疾病特約付き保険へ加入。銀行の指定により、夫婦2人で加入しました。

団信を付帯する場合には、現在加入している保険の見直しや、今後のお金の使い方をファイナンシャルプランナーなどに相談することも大切です。万が一のときのキャッシュフロー表(お金の出入りの表)を作成してもらうことで、不安が減ります。

私は、「夫が亡くなったときには私と子供たちは実家で同居して、この家を人に貸し出して……」と具体的に考えました。不謹慎だと思われるかもしれませんが、色々なケースでシミュレーションすることで不安がなくなり、もしものときには大きな家族の助けとなります。

住宅ローンを組むときはいい機会です。万一のことを考え、過不足ない備えができるよう保険や預金などを見直すようにしましょう。

住宅ローンのその他の条件も確認しましょう

住宅ローンに付帯する保険は、仲介業者の提携ローンや借入先の金融機関の紹介があります。10%オフなど特典もあるので、補償内容を確認して、仲介業者・金融機関を経由して加入をすることもおすすめです。

また地震保険は任意加入ですが、私個人の意見としては必須の保険だと感じます。地震保険の加入には火災保険の加入も条件化されており、セットで補償してくれます。

地震や火災だけでなく、昨今問題になっている水害や風害も補償対象です。また、上の階で発生した水漏れ、盗難等も補償してもらえます。

榎本家は実家が近いため、大規模な自然災害に直面した際に同じ被害を受ける可能性が非常に高いです。避難先にはならないため、離れた街に避難をすることになるでしょう。地震保険の中には、被災直後の宿泊費、建物修理期間中の仮住まいにかかる費用を賄ってくれるものがあります。

高価な家財をお持ちでなければ、300万円~の最低ラインの補償だけでも助けになりますね。

住まいは家族・子育ての基盤となるもの

さて、無事買い付けを入れることができ、晴れて売買契約、決済の運びとなりました。

決済については、三井住友銀行のアプリで送金ができるように登録。伝票に手書きすることなく、携帯電話上で振込手続きを完了させることができたのでとても便利でしたよ。

着金の確認は通常30分~1時間ほどかかりますが、私たちの決済においては10分で着金を確認できました。

結果として、旧居に住んだのは1年に満たず、内見からちょうど2か月で引っ越しまで完了。

新しいマンションも念のためカーペットを敷き詰めましたが、下の階も上の階も小さいお子さんがいるファミリー層で、トラブルもなく快適に過ごしています。

いくら慎重に住まいを吟味しても、住んでからトラブルに発展してしまうことはあります。

日ごろ不動産仲介業を生業としている私でも、痛い失敗はありますし、隣人の属性や建物の構造による音の響き方まで把握することは難しいものです。

住まいが快適で、ストレスフリーな場所なら、ご家族の成長も、勉強も、仕事も、趣味も、生活も、より楽しめるものだと思います。これが決して「当たり前」ではないことに身をもって知ることができ、これからマンションを購入する方の気持ちにも一層寄り添える気がした経験でした。

まとめ

子育て世帯がマンションに住むにあたっては、留意しなければならないことがたくさんあります。

しかし「子供が小さいからマンションに住めない」「戸建てで探すしかない」と思う必要はありません。

・階段や段差のないフラットな住まい

・豊富な共用施設

・立地の良さ

このようなマンションならではの特徴は、子育て世帯にとって魅力的なはずです。また戸建てだとしても、騒音・隣人トラブルがないわけではありません。

入居後のトラブルを避け、希望の物件を購入するためには次の点に気を付けましょう。

・ファミリーはできるだけ単身者向けの間取りがないファミリータイプのマンションにする

・すぐ買い付けが入れられるよう、銀行の事前審査を受けておく

・休暇を取ってでもなるべく早く必要な資料をそろえる

(または、信頼できる不動産会社に取得を代行してもらう)

不動産業者は火曜日・水曜日、金融機関は土日祝日が基本的にお休みです。数日のタイムラグが、大きな遅れになる可能性もあります。準備は余裕をもって行うようにしましょう。

この体験記が誰かの気付きやきっかけになれば、嬉しく思います。

最後までお読みいただき、ありがとうございました。