住宅ローンを組むときは、金利が低いものに目がいきがちですよね。

しかし、長期間にわたって返済していくことを思うと、もしも病気や死亡で返せなくなったときへの備えもとても大切です。

住宅ローンには「団体信用生命保険」、通称「団信」という万が一のときのための保障が付いています。

住宅ローンによっては、この団信に特約を付けて保障を充実させることができます。

そこで、今回は住宅ローン選びでぜひ注目したい団信について解説します。

目次

1.団体信用生命保険(団信)とは?

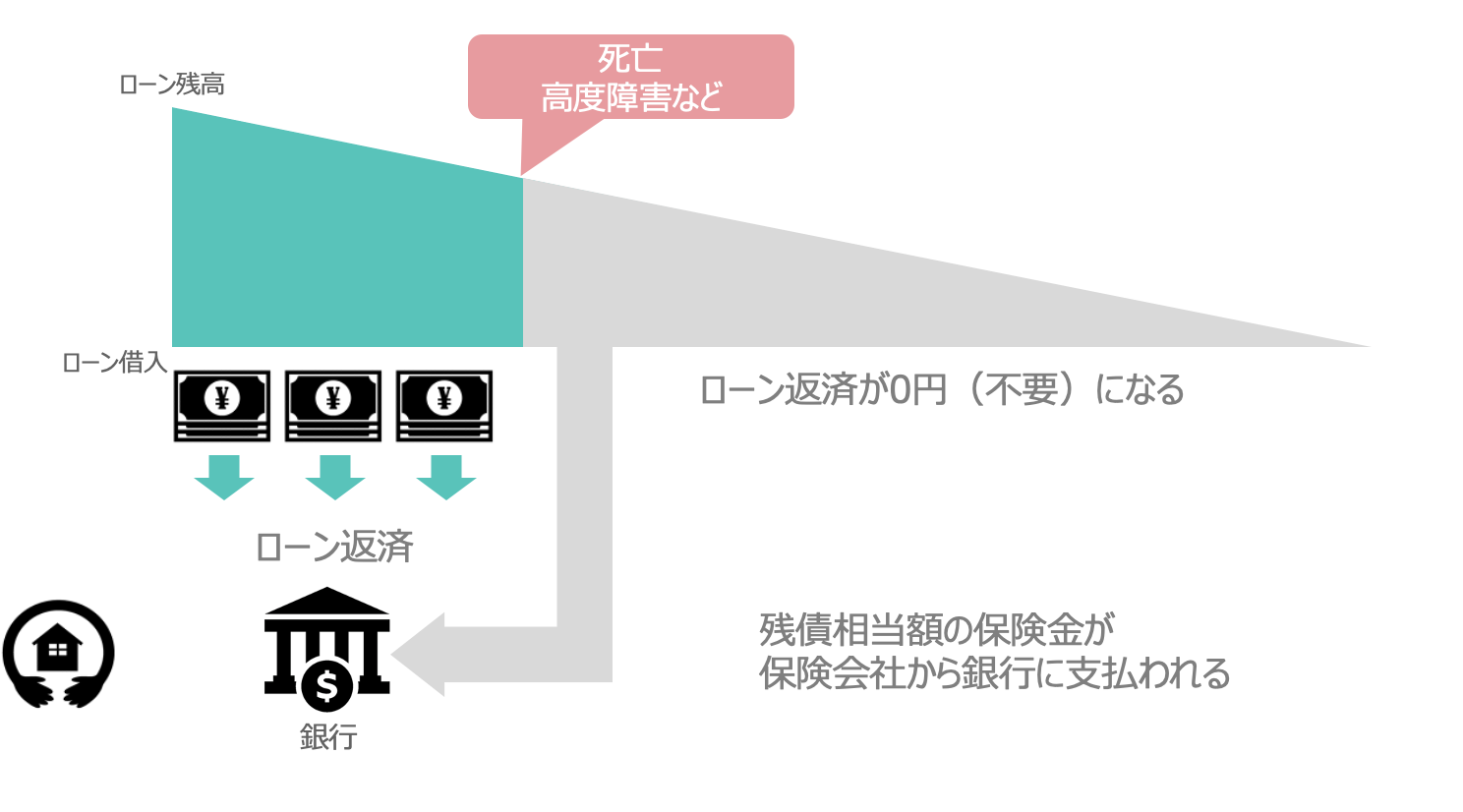

団体信用生命保険(団信)とは、万が一、契約者(住宅ローンを借りた人)が死亡、あるいは病気やケガによって両眼を失明した、手脚が動かせない、介護が必要になったなどの高度障害状態になったときに、ローンの残高が保険金で相殺される住宅ローン専用の生命保険です。

一般的な団体信用生命保険では、被保険者が死亡もしくは高度障害状態になったときには保険金が支払われます。

団信も基本的にそのしくみは同じですが、保険金はローンを契約している個人におりるのではなく、住宅ローンを融資している金融機関に支払われます。

そうすることでローンの残高が一括返済され、ローンを借りていた人や残された家族がその後に返済をする必要がなくなるしくみです。

つまり、団信によってローンが弁済されます。

よく、金融機関のパンフレットやウェブサイトには「ローン残高が0円になる」とも記載されています。

団信があることで、ローン返済をしながら暮らしていた自宅はローンの契約者が亡くなっても返済完了した状態で残るため、残された家族は返済の負担なく、安心してその家に住み続けることができます。

団信加入には健康上の告知が必要

団信の加入は、住宅ローンを借り入れるための条件となっていることがほとんどです。住宅ローンを契約する際に、団信にも契約します。後から団信だけ加入することは原則としてできません。

ところが、団信は生命保険のひとつなので、契約するには健康上の告知が必要です。一般的な生命保険と同じように、最近に病気やケガをしたことがないか、持病があるかなどを問われます。

入院してから間もない時期だったり、慢性的な病気で通院を続けているタイミングだと団信に加入できず、それが理由で住宅ローンの審査にも通らないことがあります。

しかし一部、全期間固定金利の住宅ローンである「フラット35」は、健康上の理由などで加入できない場合には、団信に加入しなくても借りることができます。

※団信に加入しない分、- 0.2%金利が下がります 。(住宅金融支援機構サイトより)

また多くの金融機関では、健康上の理由から団信に加入できない方に向けて、条件を緩和することで加入しやすくした「ワイド団信(引受基準緩和型団信)」と呼ばれる団信があります。

イーエム・ラボではりそな銀行のワイド団信をよくご紹介しています。

2.団信の種類

このほかにも、団信にはいろいろな種類があります。

一般的な団信で保障が受けられるのは、契約者が死亡したり、高度障害状態になったりしたときだけです。

たとえばがんにかかって働けなくなった場合には、収入が下がる恐れはありますが住宅ローンの返済は免れるわけではありません。そこで、そうした事態もカバーできる団信があります。

各金融機関がさまざまな団信を提供しており、いずれも基本的な団信に「特約」を付加することで保障範囲を広げています。

主に次のような特約があります。

ガン保障特約付き団信

通常の団信で保障している死亡・高度障害状態に加え、がんと診断確定された場合にもローンの残高を弁済する団信です。

「がん団信」とも呼ばれます。

ローン残高の全額が弁済されるもののほか、残債の50%が弁済されるもの、弁済とは別に「診断給付金」としてがんにかかったときに100万円などの一時金も受け取れるものなどがあります。

3大疾病保障付き団信

死亡・高度障害状態に加え、がん・脳卒中・急性心筋梗塞の3大疾病にかかったときにも保障される団信です。

がんについては診断確定されたとき、脳卒中、急性心筋梗塞については発病して治療のために手術を受けた、仕事に制限を要する状態になったなど、所定の状態が60日以上など所定の期間にわたって続くことが要件とされています。

この状態に該当した場合に、ローンの残高が全額弁済されます。

8大疾病保障付き団信

死亡・高度障害状態と3大疾病(がん・脳卒中・急性心筋梗塞)に加え、5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)にかかったときにも保障される団信です。

3大疾病については3大疾病団信と同様の基準で、5種類の病気についてはそれが原因で仕事ができない状態(就業不能状態)になり、12カ月以上など所定の期間にわたって続くことが要件とされているのが一般的です。要件に該当すると、ローンの残高が全額弁済されます。

金融機関によっては、5種類の病気についてはかかってから12カ月を待たずに、月々の返済額相当に限って保険がおりるしくみにしているものもあります。

また、対象となる病気に大動脈瘤や上皮内がんなどを加えて11種類にした団信(11疾病団信・生活習慣病団信)を提供している金融機関もあります。

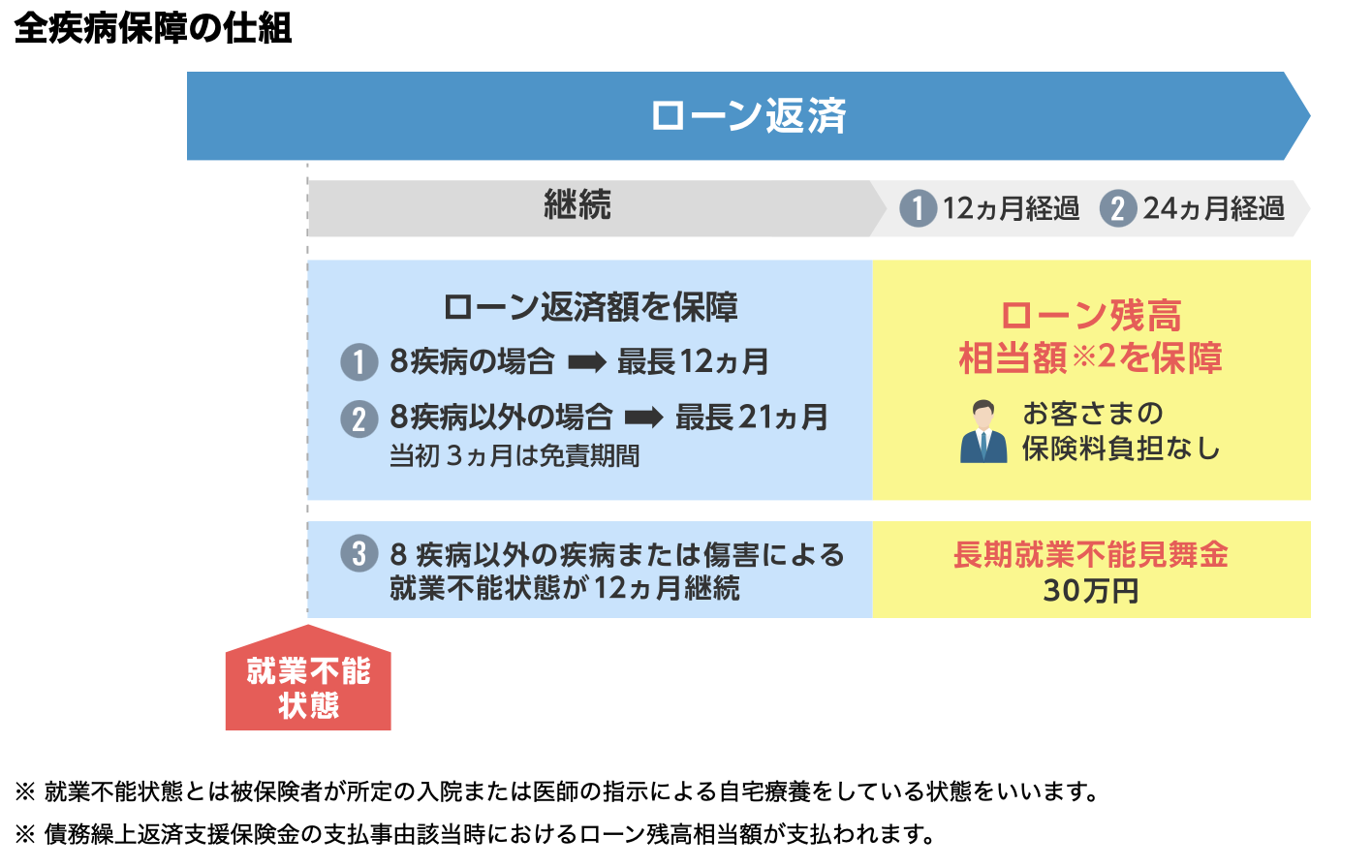

全疾病保障付き団信

上記の8大疾病保障に加え、ほとんどの病気やケガを保障する団信です。

がんや3大疾病、5種類の病気については上記の団信と同様の基準で保障されるほか、それ以外の病気やケガをしたときには、それが原因で仕事ができない就業不能状態が続いた場合にも保障されます。

保険のおり方は病気の種類や仕事ができない期間がどれくらい継続しているかによって異なります。

病気やケガによって就業不能状態が一定期間続くと、月々のローン返済額が保障されます。

その状態が継続して12カ月以上になると、ローンの残高が全額弁済されます。これとは別に、30万円などの見舞金が一時金として支払われるものもあります。

これら以外にも、介護が必要な状態になったときや、自然災害に見舞われたときに保障されるなど、金融機関によってさまざまな保障をオプションで付けられる団信があります。

下記は例として、住信SBIネット銀行株式会社の全疾病保障の仕組みのグラフを挙げます。

3.団信の保険料

多くの金融機関では、基本的な団信の保険料は無料とされています。

一般的な生命保険のように、月々の保険料を払う必要はありません。

しかしがん団信など特約付きの団信の場合は、特約分の保険料を住宅ローンの金利に上乗せする形で払います。

特約の保険料として上乗せされるのは年0.1~0.4%ほどで、金融機関や特約の内容により異なります。

一般的には、保障の対象範囲が大きいものほど金利の上乗せ利率が高くなる傾向がありますが、ネット銀行の中には特約部分も無料という住宅ローンもあります。

住宅ローンの本体分と団信の保険料相当分を合わせて実際に適用される金利と、団信による保障内容のバランスをみて検討するとよいでしょう。

しかし、住宅ローンの金利に上乗せされると、同じ保障内容でも借入額や返済期間によって団信にかかるコストも変わります。

実際にどのくらいの保険料を支払っているのかをイメージするために、団信の特約によって金利が0.2%上乗せされる設定で、3つのケースでコストをみてみましょう。

事例1.借入額3,000万円、返済期間35年の場合(団信の特約保険料:金利上乗せ0.2%)

借入額3,000万円、返済期間35年、住宅ローン本体の金利が1.0%(計算しやすいように1%にしました。変動の場合、もっと低金利でお借り入れ可能です。令和6年4月10日現在)の住宅ローンを契約したときに、団信の特約を付けて金利が0.2%上乗せされるとどうなるかを試算したのが次の表です。

この場合、特約部分相当の利息は約120万円になりました。

月々に直すと約3,000円弱です。

事例2.借入額3,000万円、返済期間20年の場合(団信の特約保険料:金利上乗せ0.2%)

借入額と特約による上乗せ金利は同じとして、返済期間を30年から20年とした場合には、特約部分の利息は約65万円になります。

月々に直すと約2,700円です。

事例3.借入額2,000万円、返済期間35年の場合(団信の特約保険料:金利上乗せ0.2%)

さらに、特約による上乗せ金利と返済金利は同じとして、借入額を3,000万円から2,000万円とした場合です。

特約部分の利息は約80万円、月々約2,000円弱になります。

いずれも特約による金利上乗せの総額だけを見れば大金に思えますが、月々に直すと数千円程度であることがわかります。

借入額などの条件によって変わりますから一概に言えませんが、このように計算してみると、団信で特約を付けたときの保険料がいくらなのか、具体的にイメージしやすいのではないでしょうか。

4.団信を選ぶ時の注意点

このように、団信は住宅ローンに契約しながら万が一の死亡や病気・ケガ、働けなくなったときにも備えられるものですが、一体どのように選べばよいのでしょうか。

選ぶ際に注意したいポイントも知っておきましょう。

保障の適用条件

病気やケガをしたとき、具体的にどのような状態になると団信の保障を受けられるかは、団信の種類および病気によって異なります。

細かな条件を確認しましょう。

たとえば3大疾病団信では、がんと診断確定されたらすぐにローンの残高が全額弁済(ローン残高が0円になる)されますが、脳卒中や心筋梗塞ではかかってから所定の状態が継続して初めて保障されます。

11種類など幅広い生活習慣病をカバーする団信では180日以上入院することが要件になっているなど、保障を受けられるまでに時間がかかるものがあります。対象となる病気になっただけでは保障を受けられないことがあるのです。

また、同じ病気になっても、団信の種類によって保障が受けられるまでの期間が異なることもあります。

3大疾病団信であれば、がんと診断された時点で保障される商品が多いのに対して、全疾病を保障する団信ではがんと診断されても就業不能状態が1年(12ヵ月)を超えて継続しないと対象にならないことが多くあります。

各金融機関が設定している保障の適用条件をよく確認しておくことが重要です。

すでに契約している生命保険・医療保険との兼ね合い

すでに生命保険や医療保険に加入していると、団信に加入することで保障が重複することがあります。

団信で弁済されるのは住宅ローンの残債に限られますが、以前から契約していた生命保険の保険金額が、万が一の際の住居費の負担も考慮して設定したものなら、その分は保険金額を減らすなどでカットしてもよいかもしれません。

病気や就業不能も対象になる団信であれば、医療保険の保険料も節約できるかもしれません。

住宅ローン金利は多くの場合で上乗せされますが、内容や年齢によっては月々のコストでみると医療保険の保険料より割安かもしれません。生命保険や医療保険は若い人ほど保険料が安いのに対し、団信は年齢に関らず一律の金利が上乗せされるためです。

保障内容が同じわけではありませんから、保険料だけで一概に比較はできませんが、病気になったときや仕事ができなくなったときにどんな保障があると安心か、自分に合っているかを改めて考えてみましょう。

住宅ローンは長い場合35年という期間、返済を続けます。

借りるときには、金利が低いかどうかだけではなく、その間に起こり得る想定外の事態で返済が厳しくなったときのことも考えておくことが大切です。

すでに加入している保険とあわせて、万が一にどのように備えるか? という観点も意識しながら、自分にとって適切な住宅ローンを総合的に判断してほしいと思います。

監修:マネーステップオフィス株式会社 加藤梨里