住宅ローンの金利にはおもに、固定金利、変動金利、そして固定金利期間選択型の3種類あります。

ローンを借りるときには、どの種類にしようか迷う人が多いですが、どのように選べばいいのでしょうか?

それぞれの住宅ローン金利のタイプに向いている人はどんな人か、選ぶ上での考え方を解説します。

目次

住宅ローン金利の種類とメリット・デメリット

![]()

住宅ローン金利には、「全期間固定金利」、「変動金利」、「固定金利期間選択型」のおもに3種類があります。

ほとんどの金融機関はいずれも取り扱っており、借り入れる人が自分のニーズや返済計画にあわせて選びます。

しかしどれを選ぶかによって、月々の返済額や利息の負担額が変わってきます。

また、適用される住宅ローン金利の水準は、経済の動向によってたびたび見直されるため、完済したときに結局どの金利が一番有利かは、借り入れる時点ではわかりません。

ですから、金利タイプを選ぶときには、それぞれのタイプの特徴を理解して、ご自身の返済計画に合っているか?という観点で検討します。まずは各金利タイプの特徴を確認しましょう。

固定金利型

固定金利型は、借り入れから完済まで、ずっと同じ金利水準が続くタイプです。「全期間固定金利」とも呼ばれます。

固定金利のメリット

借り入れ時に適用された金利水準は完済まで基本的に変わりませんので、毎月いくら払って、いつまで返すか、返済計画が立てやすいのがメリットです。

固定金利のデメリット

反面、同じ時期、同じ条件で借りた場合の変動金利等と比べると、金利水準は高めなのがデメリットです。

また、返済期間中に経済状況が変わって、基準金利が下がっても、借り入れに適用されている金利は高いままで固定されます。

より低い金利に変更したいなら、他の金融機関への借り換えなどを検討しなければなりません。

変動金利型

変動金利タイプは、適用される金利水準が借入期間中に変動するタイプです。半年ごとに見直され、そのたびに利息が再計算されます。月々の返済額が変わることもあります。

変動金利のメリット

同じ時期に借り入れ、借入期間等の条件が同じであれば、変動金利タイプは固定金利、期間選択型に比べて金利は低く設定されるのが一般的です。

2024年4月現在は年0.34%(店頭金利からの引き下げ後)を切る金融機関も多く、現状では利息および月々の返済負担が少なく借りられるのがメリットです。

経済状況により、借り入れ当初の金利水準が高くても、その後に基準金利が低下していけば、それに連動して借入金利も見直されて下がっていくことも期待できます。

変動金利のデメリット

しかし、基準金利が上昇すると借入金利も上昇するリスクがあります。

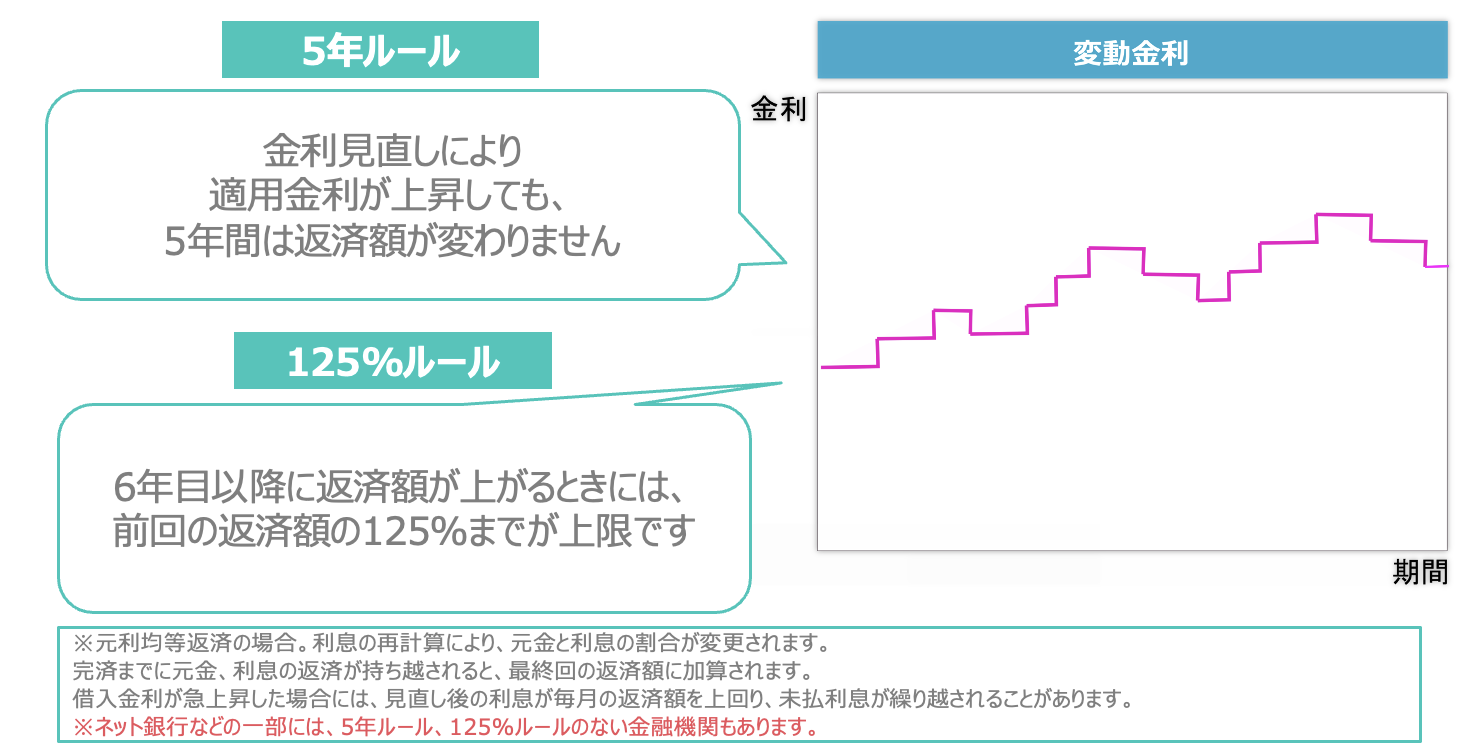

多くの金融機関では、借入期間中の毎月の返済額が一定になる「元利均等返済」を利用している場合には、基準金利が変わっても5年間は毎月の返済額が変わらない「5年ルール」があります。

また、5年目の金利見直し時には毎月の返済額が変更されますが、金利が上昇して返済額が増える場合には元の返済額の125%までとする「125%ルール」もあります。

しかしこれらの措置があっても、金利上昇時に再計算された利息の負担をしなくてよいわけではなく、月々の返済額は変わらなくても返済額に占める利息が増えることになります。

しかしこれらの措置があっても、金利上昇時に再計算された利息の負担をしなくてよいわけではなく、月々の返済額は変わらなくても返済額に占める利息が増えることになります。

返済を続けていても元金がなかなか減らないおそれもあります。

このように、月々の返済でどれくらい元金を返していけるか、利息の負担額が総額でどれくらいになるかを、完済までにわたって見通すことが難しいのが、変動金利のデメリットです。

固定金利期間選択型

固定金利期間選択型は、借り入れ当初の3年間、5年間、10年間など一定期間のみは固定金利が適用され、固定期間が終了するとその時点で固定金利か変動金利かを選ぶタイプです。

「当初固定金利」「固定特約」とも呼ばれます。

固定金利期間選択型のメリット

借入時の金利水準が全期間固定金利と比べると低く、月々の返済負担を抑えやすく、かつ、固定期間中は金利水準が上がるリスクがないのがメリットです。

変動金利に比べると、返済計画は立てやすいでしょう。

固定金利期間選択型のデメリット

固定期間が終了すると変動金利か一定期間の固定金利を選び直しますが、適用される金利水準はその時点での基準金利がベースです。

借り入れ当初よりも基準金利が上がっていれば、返済額が増える恐れがあります。

3年後や5年後の金利や返済額を見通すのは難しく、全期間固定金利に比べると返済計画は立てにくいです。

イーエムラボでは過去に3〜5年の短期間固定金利をご案内したことはありません。

変動金利が向いているのはこんな人

現在のように低金利局面が続いていると、変動金利の低さはとても魅力的に映ります。

一方で今後に金利が上昇したときのリスクを考慮しておくことも大切です。

そのうえで、変動金利が向いているのは、金利の上昇リスクに対応できる支払能力がある場合や、金利の上昇局面で速やかに繰り上げ返済や借り換えに対応できる場合が考えられます。

たとえば、今は収入が少ないけれど将来に年収アップが期待できるケースや、今は教育費など住宅以外にお金がかかるけれど、子どもの独立が近く、その後は住宅ローン返済にお金を充てる目処が立っているようなケースです。

また、借入額が少ない、借入期間が短い場合も、金利上昇によって利息が大幅に増えるリスクは低めです。繰り上げ返済にあてる貯蓄があれば、早めに返済して元金を減らし、返済期間を短くすることでも、リスクは抑えられます。

固定金利が向いているのはこんな人

住宅ローンを契約する時点で、毎月の返済額と完済までの総返済額が確定するのが、固定金利の最も大きなメリット。

途中で返済額が変わるリスクを負いたくない、完済までの住居費の見通しを付けたい人に向いているでしょう。

たとえば、住宅ローンを借りた後に転職など働き方が変わるかもしれない、子どもが増えるかもしれないなど、住宅購入以外のライフイベントによって家計の収支が変わる可能性があれば、住宅ローン返済だけでも見通しが付いていると安心かもしれません。

また、繰り上げ返済にあてられるまとまった貯蓄があまりないものの、収入は安定的に入ってくるので月々の返済なら問題なく払っていけるようなケースでも、固定金利が比較的安心ではないでしょうか。

イーエムラボの実例としては、世帯年収が充分にあり、かつ金利上昇のリスクを負いたくないという金融業界にお勤めの方が選択されている印象があります。

固定金利期間選択型が向いているのはこんな人

一定期間の金利を固定しつつ、金利変動の状況に応じて返済額が変わる可能性のある固定金利期間選択型。

5~10年程度は住宅ローン返済のリスクを抑えたいけれど、長期的にはそのときの状況に応じて対応できそうなケースに向いていそうです。

たとえば10年後までには子どもが成人するから、それまでは教育費を優先できるように住宅ローンの返済額を固定しておきたい、5年後までに貯蓄をして、もしも返済額がアップしたら返済に補てんするか繰り上げ返済にあてたいなど、具体的な計画がある場合にマッチするのではないでしょうか。

全期間固定金利型よりは金利水準が低いので、月々の返済額を抑えられる分、貯蓄を進めることもできるかもしれません。

変動金利と固定金利のミックスもできる

迷ったときには、「金利ミックス型」という住宅ローンもあります。

変動金利、全期間固定金利、固定金利選択型から2つを組み合わせて契約するもので、金利の上昇リスクを抑える固定金利のメリットと、借入金利が低い変動金利のメリットを両立することができます。

借り入れは2口になるものの、ローンの契約や抵当権設定契約は1本で借り入れることができます。

たとえば全期間固定金利と変動金利、全期間固定金利と固定金利選択型のように2種類を組み合わせることもできますし、全期間固定金利と全期間固定金利のように、同じタイプを2口組み合わせることもできます。

借入額に対して固定金利と変動金利をどのような内訳で組み合わせるかは、金融機関と相談して設定できます。

まとめ

イーエムラボの実例としては、ほとんどの方が”変動金利”を選択しています。

アメリカ人のお客さまやアメリカでローンを借りた経験のある方のなかには固定金利を好まれる方がいます。その理由は「アメリカの強気な金利上昇を経験しているから」です。

現在の日本経済をみても、おそらくそうすぐにバブル期は来ないですし、バブル期のような金利8.5%になる可能性は限りなく低いと推定しているので、イーエムラボでは変動金利を希望されるお客さまにはより低金利の変動で借り入れできる金融機関をご案内しています。

住宅購入では判断すべきこと、準備することがたくさんありますが、住宅ローン金利を選ぶのも、とても重要なプロセスです。

マイホームに暮らす長い年月にわたって、無理なくローンを返済していけるように、ご自身に合ったタイプを選びたいですね。