住宅ローンを借りるときにはさまざまな費用がかかります。

すべてを合わせると数十万円や百万円を超える負担になることが多く、借り入れ前に準備しておくか、費用も含めてローンを借りるのか、事前によく検討しておくことが大切です。

中でも融資手数料と保証料は金額が大きく、住宅ローンの種類によってかかり方も異なります。

そこで、住宅ローンの融資手数料と保証料のしくみやタイプの違いを解説します。

目次

1.住宅ローンの融資手数料型と保証料型とは?

住宅ローンを借り入れるときは、物件の代金のために借りるお金とは別に、金融機関に支払う手数料や保証料、印紙税や登記費用(登録免許税や司法書士への報酬)などの諸費用がかかります。

金融機関や住宅ローンのプランによって、かかる諸費用の種類や、支払いのタイミングが異なることがあります。どの費用を、いつ支払うのかによって、住宅ローンを返済するときの負担感が変わってきます。

諸費用の中でも、金融機関に初期費用として支払う手数料や保証料は金額が大きく、借入先の金融機関や住宅ローンのプランによってかかり方やしくみが異なります。

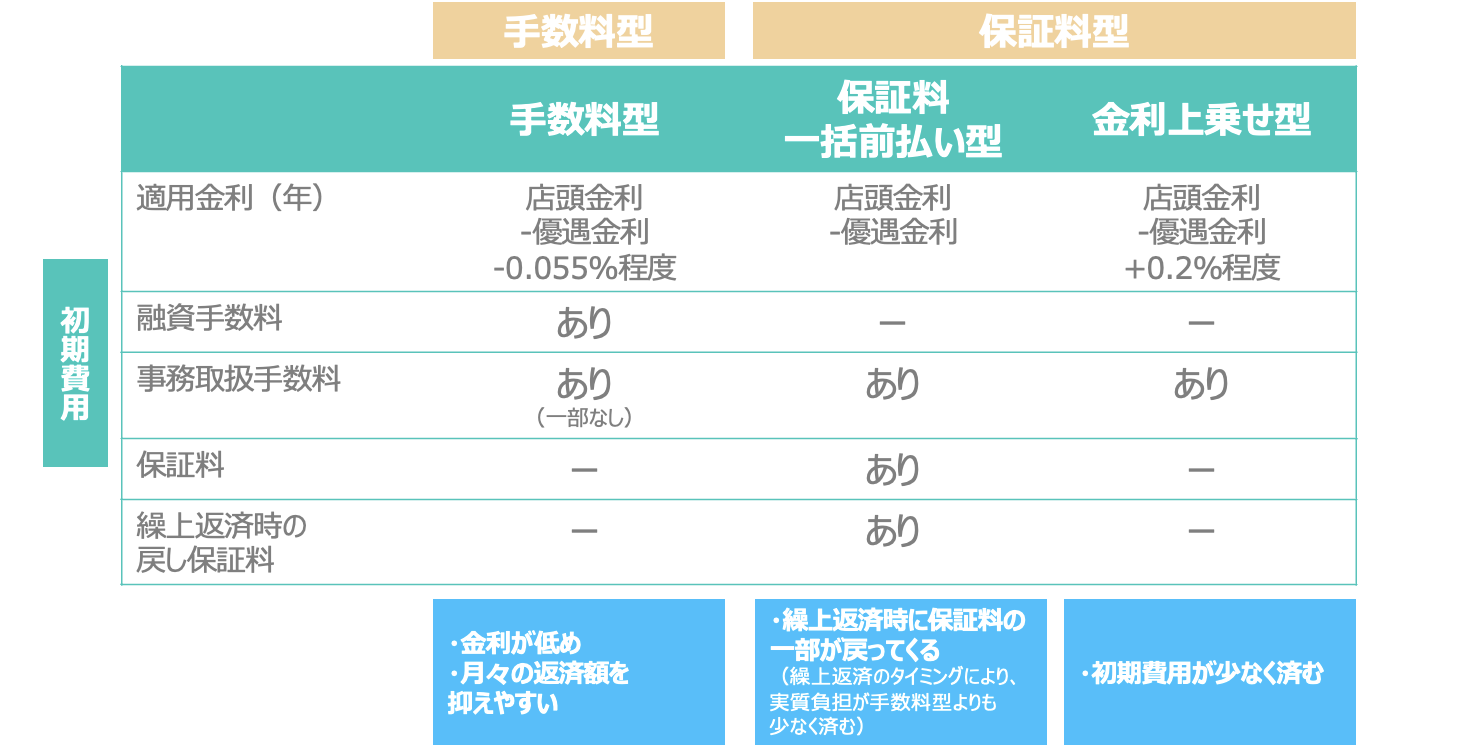

大きく「融資手数料型」と「保証料型」の2つのタイプに分かれます。

融資手数料型とは?

住宅ローンの借り入れにあたって、金融機関に支払う初期費用の大部分を「手数料」という形で支払うタイプです。

おもにネット銀行や、大手銀行のウェブ専用の住宅ローンで採用されています。

金融機関によって手数料を「融資手数料」のほか「銀行手数料」「事務取扱手数料」など細かくわけていることや、異なる名称で呼ぶこともあります。

初期費用の多くをこれらの手数料で占める住宅ローンを「融資手数料型」と呼びますが、その内訳は個別の住宅ローンによってまちまちです。

大きく分けると、融資手数料型の中には2種類あります。

ひとつは「定率型」といって、借入額(融資額)×2.2%(税込)のように、借入額に応じて手数料の金額が決まるもの。

融資手数料型の住宅ローンの多くで採用されていて、現在の手数料率は1~2%程度で設定されています。

もうひとつは「定額型」といって、約3万円~5万円など借入額にかかわらず一律の手数料額を払うものです。

その場合、一般的には約3~5万円程度で済む定額型の方が定率型よりも少なくなりますが、借入金利は定率型よりも高くなります。また、一部には事務取扱手数料を定額で、融資手数料を定率でそれぞれ両方徴収する銀行もあります。

保証料型とは?

住宅ローンの借り入れにあたって、金融機関に支払う初期費用の大半を「保証料」という形で支払うタイプです。

おもに大手銀行で取り扱っています。

保証料は、契約者の住宅ローンの返済が滞った場合に、借入先の金融機関に一時的に返済額を立て替えてくれる保証会社に払う費用です。金額は各金融機関が借入額や借入期間、審査の状況に応じて個別に設定しています。

35年返済、元利均等返済の場合には、借入額1,000万円につき20万円程度が目安のようです(2024年4月現在)。

また、保証料型の中でも2種類のタイプがあります。

「一括前払い型」は、借り入れるときに保証料を一括払いで支払うもので、「外枠方式」とも呼ばれます。

これに対して「金利上乗せ型」は、住宅ローンの金利に上乗せして保証料を分割で払います。「内枠方式」や「利息組み込み型」とも呼ばれ、一括前払い型の金利に年0.2%を上乗せされるのが一般的です(2024年4月現在)。

下記、グラフにまとめてみました。

融資手数料型と保証料型の違い

融資手数料型と保証料型の違いをおおまかにいうと、融資手数料型は手数料がかかるが、保証料はほぼ不要、保証料型は保証料がかかるが融資手数料は不要(保証会社を利用するための数万円の事務手数料のみ)となります。

ただし、手数料の名称や費用の内訳は各金融機関、および住宅ローンのプランによってさまざまです。

たとえば一部の銀行では、融資手数料型の住宅ローンでも、借入額×2.2%の融資手数料とは別に、保証料を金利に含む「内枠方式」でかかるものがあります。

融資手数料型だから保証料が全くかからない、保証料型だから融資手数料がかからないとは限りません。

2. 融資手数料型と保証料型の費用の支払い額

では、融資手数料型と保証料型では、支払う初期費用の金額に差が出るのでしょうか?

一般的に融資手数料型では、本来は保証会社に対して払う保証料を払わない代わりに、借入先の金融機関に対して「手数料」という形で相応のコストを払うしくみになっているか、保証料相当の金利が上乗せされています。

ですから、ケースによって一概にはいえませんが、借入金額や借入期間、店頭金利などの条件が同じであれば、融資手数料型でも保証料型でも、負担する諸費用の総額はそれほど大幅な違いは出ないことがあります。

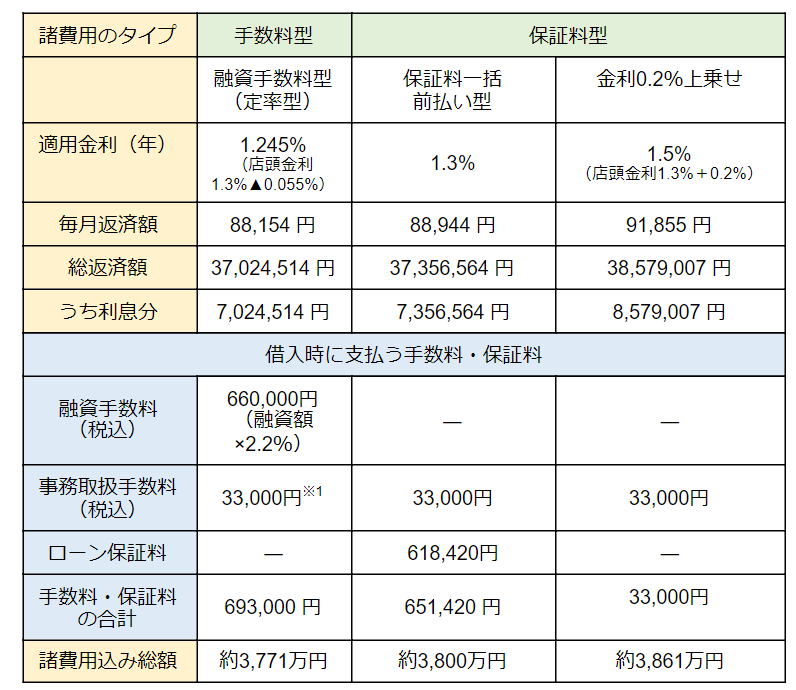

以下は、借入額3,000万円、返済期間35年、店頭金利年1.3%、全期間固定金利で借りた場合の手数料や保証料の例を、融資手数料型と保証料型で比較したものです。

融資手数料型(定率型)では手数料が66万円かかる一方で保証料はゼロ、「一括前払いの保証料型(外枠方式)」では保証料が約60万円かかる一方で融資手数料がゼロであることがわかります。

また、「金利上乗せの保証料型(内枠方式)」の場合には、借入時に支払う費用は事務手数料の約3万円のみで済む反面、他のタイプに比べて利息の負担が大きいことがわかります。

また店頭金利が同じであっても、実際に適用される借入金利は保証料型よりも融資手数料型の方が低く設定される傾向があります(他の条件が同じ場合)。

下記の事例でも、店頭金利1.3%に対して、融資手数料型の適用金利は▲(マイナス)年0.055%と設定されています。このため保証料型の総返済額と利息は融資手数料型よりも多い結果になっています。

ただし、これは標準的な金利水準に基づくシミュレーションであり、適用される金利は金融機関の審査によって個別に設定されるため、一概にどちらが有利になると断定することはできません。

<住宅ローンの手数料・保証料の一例>

借入条件:借入額3,000万円 返済期間35年 店頭金利年1.3%、固定35年(全期間型) 元利均等返済

※住宅ローンシミュレーション(新規)|借入額から調べる|りそな銀行2024年4月現在の情報をもとに試算。イーエムラボが作成

※1.融資手数料型(定率型)の住宅ローンでは、金融機関により、定額での事務取扱手数料が不要のことがあります。

※適用金利は参考金利であり、実際の借入金利とは異なる場合があります。

3.融資手数料型と保証料型の選び方

では、これらの諸費用のかかり方の違いの観点からは、住宅ローン選びをどのように考えればよいのでしょうか? 一般的には、次のように考えることができます。

月々の返済額を抑えたい・長く借りたいときには「融資手数料型」

融資手数料型、特にそのうち手数料が定率型の住宅ローンは、店頭金利が同じ場合でも適用金利が他のタイプに比べて低く設定されることがあります。

またネット銀行や大手銀行のウェブ専用ローンで採用されていることもあり、金利水準が低い傾向があります。このため、利息の負担や月々の返済額を抑えたいときに向いています。

ただし、手数料は原則として借り入れ時に一括で支払う必要があります。

またウェブを通しての審査のため、店頭の窓口で申し込む住宅ローンに比べて審査が厳しいことがあります。特に過去にローンやクレジットカードの返済が滞ったことがある場合には審査に通らない恐れがあるようです。

初期費用を抑えたいときには「金利上乗せの保証料型」

住宅ローンを借りる時点で、諸費用のためにまとまった資金を準備するのが難しいときに向いているのが「金利上乗せの保証料型」です。

初期費用として必要なのは数万円の事務手数料(印紙税、登録免許税などは除きます)のみで、あとは月々の住宅ローン返済をしながら支払うことができます。

反面、金利上乗せ型の場合、利息の負担は他のタイプに比べて重くなります。借入額が大きいほど、返済期間が長いほど利息は多くなるため、わずかな上乗せと思っても、返済額に大きく影響する場合があります

繰り上げ返済をする予定があるときは「一括前払いの保証料型」

当初は借入期間を長期間に設定して借り入れるものの、資金の目処が付いたら繰り上げ返済をする予定がある人には、「一括前払いの保証料型」が向いています。

保証料型の中でも一括前払いの場合には、繰り上げ分に相当する保証料が戻ってくるためです。繰り上げ返済をするタイミングや金額によっては、数十万円規模の保証料が戻ってくるケースもあります。

借入時にはまとまった金額の保証料を一括で支払わなければなりませんが、返済期間中に資金を貯めて繰り上げ返済に充てることができそうならば、最終的な総返済額を抑えられる可能性があります。

4. まとめ

このように、住宅ローンの諸費用の中でも、金融機関に支払う手数料や保証料にはいろいろなタイプがあります。最近は多くの金融機関で手数料方式にシフトしつつある傾向にあります。

借入額や返済期間などの条件が同じであっても、諸費用が異なれば家計の負担も変わってきますから、単純に金利だけを比較したのでは自分に合った住宅ローン選びができないことがあります。諸費用のしくみもふまえて、総合的に判断することが大切です。

住宅ローンを選ぶときには、ひとつひとつのプランの内容をきちんと確認したうえで、ご自身の予算や返済期間にあわせて実際にシミュレーションをして、具体的な返済のイメージを思い描いてみましょう。

複数のプランを比較して、自分にとって最適な住宅ローンを選んでください。

監修:マネーステップオフィス株式会社 加藤梨里