人生で一番高い買い物と言えば住宅購入ですが、それ故に経験する機会は1回や2回でしょう。また、専門用語が多くて難しいと感じることもあるでしょう。一つの住宅ローンを選ぶまでに、検討すべき選択肢が多く、住宅ローンを組むのが初めての人は頭を悩ませているのではないでしょうか。そこで、たくさんある住宅ローンの中から、ご自身に合ったローンを選ぶために必ずチェックしたいポイントを5つご紹介します。

目次

1. 金利タイプ(変動金利・固定金利)

住宅ローンを選ぶ際にまず決めたいのが、金利のタイプです。大きく分けて変動金利と固定金利があります。

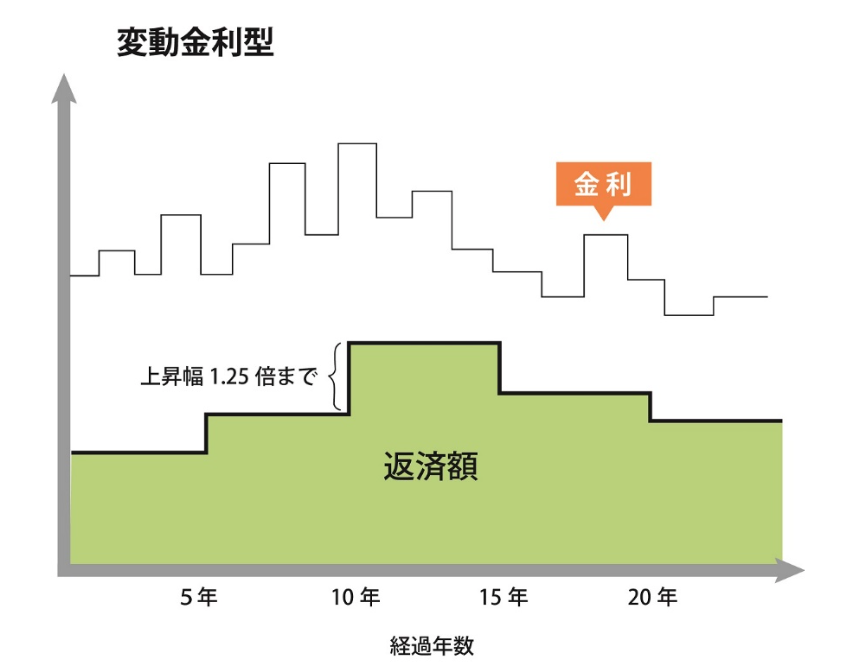

1.1. 変動金利型

変動金利型の住宅ローンは、市中の金利変動に合わせて半年ごとに金利が見直されるタイプのローンです。ただし、金利が変動しても、5年間は返済額が変わりません。また、前の返済額と新しい返済額の増減幅は1.25倍までと決まっているので、仮に金利が大きく変わっても、毎月の返済額が急に大幅に増えることも、減ることもありません。ただ、1.25倍を超える増額分が免除されるわけではありません。払いきれなかった利息分は元金の割合が減ることで調整されます。返済期間中に利息を払いきれないと、全額返済時に精算される可能性が高いです。

金利水準は、同じ条件で借り入れるなら一般的に固定金利より低く設定されています。元利均等返済の場合、現在のような低金利のままであれば、返済額に占める元金の割合が多く、元金の減りが早いというメリットがあります。

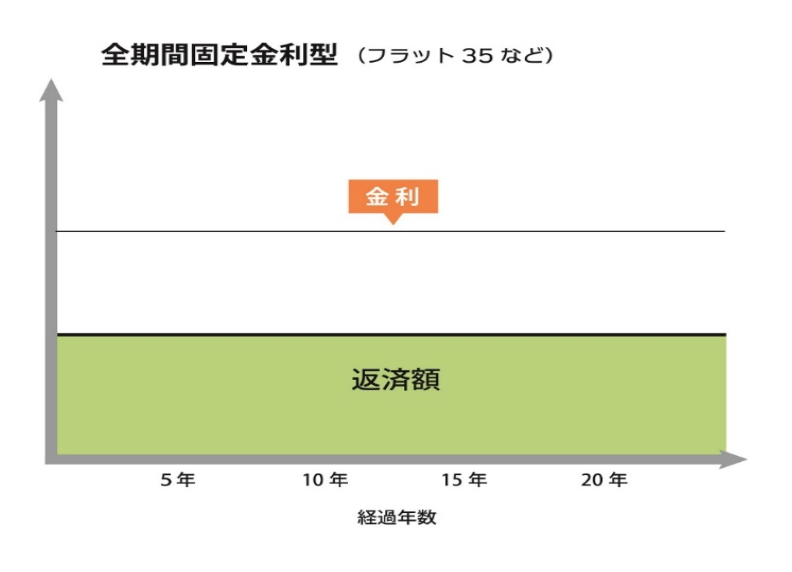

1.2. 全期間固定金利型

借入れ時から返済終了まで、金利水準が変わらないタイプのローンです。「フラット35」などがあります。金利変動リスクがなく、毎月の返済額が一定となるため、返済計画が立てやすいのがメリットです。

一方、デメリットは変動金利より金利が高めに設定されるため、市場金利の上昇が返済期間中になかった場合は、総返済額は変動金利などの他のタイプと比べて多くなります。

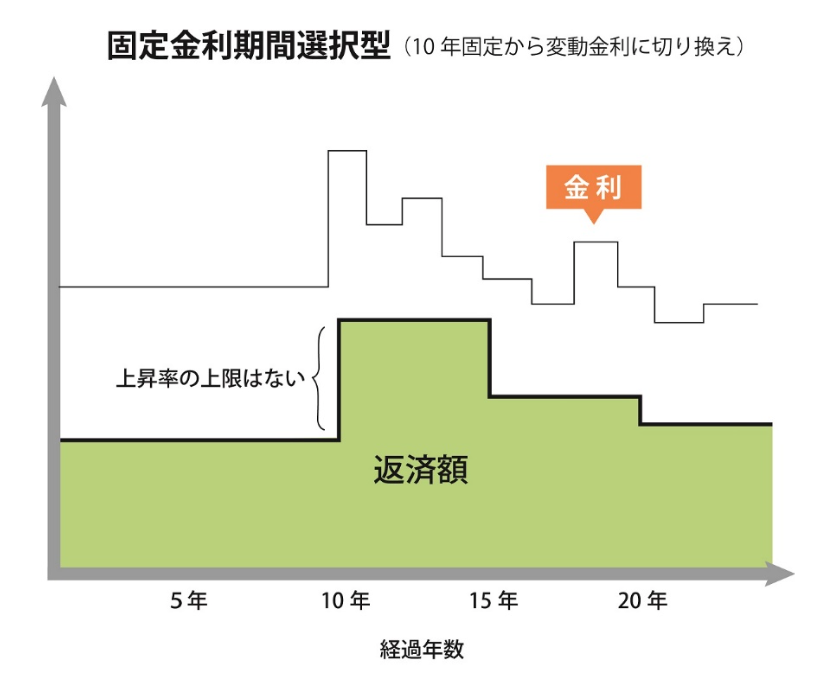

1.3. 固定金利期間選択型

3年や5年、10年など、あらかじめ決められた期間は固定金利となり、期間が終了した後は、次の金利タイプ(変動あるいは固定)を選ぶことができます。金利水準はその時点での基準で見直されます。固定期間が終了したときに金利が上昇していると、返済額が大きく増える場合があります。

2. 金利水準

住宅ローンの案内チラシなどには、金利水準が「○%」と書かれています。また同じ住宅ローンでも、複数の金利の数字が書かれています。それぞれ、何を意味している金利なのか理解しておきましょう。

2.1. 店頭金利(基準金利)

各金融機関が独自に定めている金利のことで、住宅ローンで借り入れる金利の基準となります。独自とは言っても、指標となる金利があります。固定金利の場合は長期金利(10年国債の利回り)に連動し、変動金利の場合は短期金利(短期プライムレート)に連動します。そのため、メガバンクなどの変動金利の店頭金利については2.475%で同じになっています(2024年4月現在)ちなみに2009年以降、2.475%のままとなっています。

2.2. 優遇金利

店頭金利から引かれる金利の引き下げ幅のことです。住宅ローンを貸し出す金融機関はどこも、顧客を獲得するために、融資する金利の引き下げ(割引)をしています。店頭金利が定価だとすると、優遇金利は割引率にあたります。引き下げ幅は金融機関でまちまちで、販売戦略に影響されたり、借りる人の職業や年収、担保となる物件によっても変わる場合があります。そのため、優遇金利の表示を見ると、「▲1.0%~▲2.0%」などと、幅をもたせて記載されているケースが多くあります。

優遇金利には、当初引き下げ型と全期間引き下げ型の2種類があります。当初引き下げ型は、借入期間中の初めの一定期間のみ、優遇金利が適用されるタイプです。全期間引き下げ型は、借入期間の全期間にわたって、同じ引き下げ幅が適用されます。

2.3. 適用金利

店頭金利から優遇金利を引いたものが適用金利です。つまり、実際に借りる時の金利水準となります。定価が店頭金利、割引幅が優遇金利とすると、割引後の価格が適用金利にあたります。

適用金利は、購入する物件と、借入れする本人を総合的に見て、金融機関が判断します。つまり審査後に決まります。売買契約を結ぶ前の仮審査は複数の金融機関に申し込むことができるため、2〜3候補選んで仮審査に出してみましょう。借入時に実際に適用される金利を比較できると、より有利な住宅ローンを選べます。

3. 保証料や手数料などの諸費用

住宅ローンを選ぶ際は、金利だけでなく、保証料や手数料、税金などの諸費用も含めて検討する必要があります。住宅ローンの諸費用にはどんなものがあるのか見ていきましょう。

3.1. 融資手数料

住宅ローンを借りる金融機関に支払う手数料です。「融資事務手数料」「事務取扱手数料」と呼ばれることもあります。金融機関が受け取る「事務手数料」と金融機関が保証会社に支払う「保証会社手数料」に分けている住宅ローンもあります。

融資手数料には、定額型と定率型の2種類があります。定額型は3万円~5万円程度、定率型は融資額×2%程度が多く、これに消費税がプラスされます。仮に3000万円のローンを組んだとすると、定額型は3万円~5万円(税抜)で済みますが、定率型にすると、60万円(税抜)になってしまいます。しかし、定率型にしている金融機関は次に紹介するローン保証料を0円としている場合が多いため、必ずしも定額型が有利なわけではありません。

3.2. ローン保証料

保証会社に支払う費用です。住宅ローンの返済が滞った場合には、保証会社が立て替えをして金融機関に支払います。そのサービスに対して、保証会社に費用を払うのです。

保証料の支払い方法にも2種類あります。ひとつは「外枠方式」で、融資額と返済期間に応じた金額を一括で前払いします。一般的に返済期間が35年の場合、1,000万円につき、20万円程度かかります。もうひとつは「内枠方式」で、金利に0.2%上乗せされる場合が多いようです。仮に3,000万円借りると保証料は60万円程度になります。

3.3. 団体信用生命保険料

万が一、借入者が死亡、あるいは高度障害状態になった場合に、ローンの残高が保険金で相殺される、住宅ローン専用の生命保険です。多くの住宅ローンでは、ローン契約をするためには団体信用生命保険への加入を必須としています。

団体信用生命保険の保険料は、原則、金利に含まれます。一部のローンを除き、保険料を借入時に別途で支払うことはありません。ガンなど特定の疾病保障付きの団体信用生命保険の場合は、保険料相当が金利に上乗せされます。

3.4. 印紙税

住宅ローンの契約書に貼る印紙代です。融資額によって税額が変わり、たとえば1,000万円超~5,000万円までは2万円、5,000万円超~1億円までは6万円となっています。

3.5. 登記費用

住宅ローンを借りるには、その物件の抵当権の設定登記が必要です。登記の際には、登録免許税という税がかかります。税額は原則として融資額(債権額)×0.4%ですが、令和9年3月末までは軽減税率が適用されます。住宅の床面積が50m2以上などの要件に当てはまれば、0.1%に軽減されます。かりに3,000万円であれば登録免許税は3万円になります。

住宅を買うときには、住宅ローンを借り入れることによる抵当権の設定登記のほか、物件の所有権移転登記、保存登記なども行い、それぞれに登録免許税がかかります。

また、法務局に行って登記の手続きをするのは司法書士に委託するのが一般的です。そこで、司法書士への報酬もかかります。報酬は各司法書士事務所が定めています。

これらの登記費用の合計は融資額や物件によって異なります。

3.6.火災保険料

住宅ローンを借りるには、火災保険の加入を必須条件とすることがほとんどです。このため、火災保険、場合によっては地震保険の保険料もかかります。床面積や建物の構造、築年数、地域などによって異なります。

これらの諸費用は物件や借入額によって個人差がありますが、かりに3,000万円を35年返済で借りた場合には、3.1から3.6までの費用の合計として、およそ80万円〜100万円程度見ておくとよいでしょう。

4. 団体信用生命保険の保障

住宅ローンを借りる時には、万が一の死亡で返済が難しくなったときに備えて団体信用生命保険(団信)への加入が必須になっていることがほとんどです。通常の団信は死亡時・高度障害状態になった時に保障され、その時点の残債が弁済されますが、保障の内容を拡大できる団信があります。住宅ローン選びの際には、長期間にわたる返済に備えて、団信のラインナップにも注目してみましょう。金融機関によってさまざまな種類を取り揃えていますが、おもなものを紹介します。

●3大疾病保障付き団信

団信で保障している死亡・高度障害状態に加え、ガン、脳卒中、急性心筋梗塞の3大疾病にかかって、所定の状態(※)となった場合に、ローンの残金が全額弁済されます。

※疾病ごとに所定の状態の規定に違いがあります。

●8大疾病保障付き団信

団信で保障している死亡・高度障害状態と3大疾病の保障に加え、5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)にかかって、所定の状態(※)となった場合に、ローンの残金が全額弁済されます。

●ワイド団信

持病があるなどの健康上の理由で、一般の団信に加入できない人に向けて、加入の条件を緩和することで加入しやすくしたのがワイド団信です。一般的な団信よりも保険料が割り増しになります。

これらの特約付き団信の保険料は通常のローン金利に0.1~0.3%上乗せされるケースが多いようです。

5. その他のおすすめポイント

住宅ローンのなかには、契約者向けに独自のサービスをつけているものがあります。

例えば、三菱UFJ銀行やみずほ銀行などの大手を含め、多くの銀行ではローン契約者のATM時間が手数料を無料にしています。また、住信SBIネット銀行などでは、病気やケガによって働けなくなったとき(就業不能状態が一定期間続いた場合)に住宅ローンの返済がゼロになる団信を無料で付帯しています。イオン銀行では、全国のイオンやマックスバリュ、ダイエーなど、イオングループのスーパーマーケットでの買い物で5%の割引を最初の5年間受けられる特典もあります。

金融機関によって、特徴のあるさまざまな特典がありますので、金利が低いかどうかだけでなく、こうした特典も含めて幅広い視点から検討することが大切です。また、カード加入や給与の振り込み先を借入先金融機関に指定する等の条件もありますので、そのあたりも確認するようにしましょう。

このように、住宅ローンは複数の要素を見て、総合的に判断する必要があります。ご紹介した5つのポイントを中心に、ご自身に合った住宅ローンを見つけてほしいと思います。

石倉 博子

1級ファイナンシャルプランニング技能士、CFP認定者。

“お金について無知であることはリスクとなる”という信念のもと、子育て期間中にFP資格を取得。実生活における“お金の教養”の重要性を感じ、生活者目線で、分かりやすく伝えることを目的として記事を執筆中です。

<参考>

印紙税|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/inshi301.htm

No.7191 登録免許税の税額表|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm